مقالات آموزشی

پایه سنوات ۱۴۰۵؛ نحوه محاسبه، شرایط پرداخت و تأثیر آن در حقوق و بیمه

یکی از مهمترین مزایای قانونی که کارگران مشمول قانون کار پس از گذشت یک سال سابقه کار دریافت میکنند، پایه سنوات است. این مبلغ هر سال توسط شورای عالی کار همزمان با تعیین حداقل دستمزد و سایر سطوح مزدی اعلام میشود و بخشی از مزد ثابت کارکنان را تشکیل میدهد.

کارشناسان صدر حساب رابین با توجه به تغییرات سالانه قوانین کار و بخشنامههای سازمان تأمین اجتماعی، همواره به کارفرمایان و واحدهای منابع انسانی توصیه میکنند پایه سنوات را بهصورت صحیح محاسبه و در حقوق و لیست بیمه کارکنان اعمال کنند؛ زیرا هرگونه اشتباه در این زمینه میتواند منجر به ایجاد بدهی بیمهای یا اختلافات کارگری و کارفرمایی شود.

پایه سنوات چیست؟

پایه سنوات مبلغی است که به کارکنانی تعلق میگیرد که حداقل یک سال سابقه اشتغال در یک کارگاه را داشته باشند. این مبلغ از ابتدای سال دوم همکاری به حقوق روزانه کارگر اضافه شده و تا زمانی که رابطه کاری ادامه داشته باشد، هر سال افزایش پیدا میکند.

برخلاف تصور برخی کارفرمایان، پایه سنوات فقط یک مبلغ ثابت سالانه نیست؛ بلکه با افزایش حقوق سالانه، مبلغ پایه سنوات سالهای گذشته نیز تعدیل شده و به پایه سنوات سال جدید اضافه میشود. به همین دلیل اصطلاح پایه سنوات تجمیعی در محاسبات حقوق و دستمزد مورد استفاده قرار میگیرد.

تفاوت پایه سنوات و حق سنوات چیست؟

یکی از سوالات رایج کارفرمایان و کارکنان، تفاوت بین پایه سنوات و حق سنوات است. اگرچه این دو اصطلاح شباهت اسمی دارند، اما از نظر قانونی، نحوه محاسبه و زمان پرداخت کاملاً با یکدیگر متفاوت هستند.

پایه سنوات مبلغی است که پس از ایجاد سابقه لازم، به صورت مستمر به حقوق کارکنان اضافه میشود و بخشی از مزد ثابت آنها را تشکیل میدهد. هدف از پرداخت این مزایا، حفظ قدرت خرید کارکنان با سابقه و ایجاد تفاوت در حقوق افراد بر اساس سابقه خدمت است. این مبلغ هر سال توسط شورای عالی کار تعیین و به حقوق روزانه کارکنان واجد شرایط افزوده میشود.

در مقابل، حق سنوات یا مزایای پایان کار مبلغی است که مطابق قانون کار، در پایان همکاری یا خاتمه قرارداد کار به کارگر پرداخت میشود. میزان این مزایا معمولاً بر مبنای آخرین حقوق و مدت زمان اشتغال محاسبه میشود و ارتباطی با پرداخت ماهانه پایه سنوات ندارد.

به بیان ساده، پایه سنوات بخشی از حقوق ماهانه کارکنان است، اما حق سنوات در زمان پایان رابطه کاری به عنوان مزایای پایان خدمت پرداخت میشود.

تفاوتهای اصلی پایه سنوات و حق سنوات

مهمترین تفاوتهای این دو مزایا عبارتاند از:

- پایه سنوات به صورت ماهانه یا روزانه همراه با حقوق پرداخت میشود، اما حق سنوات در زمان پایان همکاری یا تسویهحساب قابل پرداخت است.

- پایه سنوات فقط به کارکنانی تعلق میگیرد که حداقل یک سال سابقه کار در همان کارگاه داشته باشند، در حالی که حق سنوات به تمامی کارکنان متناسب با مدت اشتغال تعلق میگیرد؛ حتی اگر مدت همکاری کمتر از یک سال باشد.

- پایه سنوات در محاسبه حقوق، اضافهکاری، شبکاری، نوبتکاری و سایر مزایای وابسته به مزد ثابت تأثیرگذار است، اما حق سنوات جزء مزایای پایان خدمت محسوب میشود.

پایه سنوات به چه افرادی تعلق میگیرد؟

بر اساس مقررات حقوق و دستمزد سال ۱۴۰۵، تمامی کارکنانی که حداقل یک سال سابقه اشتغال در یک کارگاه را داشته باشند، از ابتدای سال دوم همکاری مشمول دریافت پایه سنوات خواهند شد.

این مزایا صرفاً مختص کارکنان دارای قرارداد دائم نیست و کارکنان با قرارداد موقت نیز در صورت احراز شرایط قانونی، از این حق برخوردار هستند. همچنین تسویه حق سنوات در پایان قراردادهای قبلی، مانعی برای دریافت پایه سنوات در ادامه همکاری با همان کارگاه نخواهد بود.

نکته مهم این است که ملاک پرداخت پایه سنوات، سابقه اشتغال در همان کارگاه است؛ بنابراین نوع قرارداد، اعم از کتبی یا شفاهی، دائمی یا موقت، تأثیری در اصل تعلق این مزایا ندارد و کارکنان واجد شرایط از این حق قانونی بهرهمند خواهند شد.

در برخی مشاغل فصلی نیز چنانچه سابقه اشتغال کارکنان مطابق مقررات قابل تجمیع باشد، پایه سنوات بر اساس مجموع سابقه محاسبه و پرداخت خواهد شد.

مبلغ پایه سنوات در سال ۱۴۰۵

بر اساس آخرین مصوبه شورای عالی کار، مبلغ پایه سنوات روزانه برای کارکنان واجد شرایط ۱۶۶٬۶۶۷ ریال تعیین شده است.

البته این مبلغ تنها مربوط به کارکنانی است که برای نخستین بار وارد سال دوم همکاری خود میشوند. برای کارکنانی که سابقه بیشتری دارند، مبلغ پایه سنوات به صورت تجمیعی محاسبه میشود؛ به این معنا که پایه سنوات سالهای قبل پس از اعمال ضریب افزایش حقوق، با مبلغ مصوب سال جدید جمع شده و رقم نهایی تعیین میشود.

به همین دلیل کارکنانی که سابقه خدمت بیشتری دارند، مبلغ پایه سنوات بالاتری نیز دریافت خواهند کرد.

نحوه محاسبه پایه سنوات تجمیعی

در محاسبه پایه سنوات، مبلغ پایه سنوات آخرین سال دریافتشده ابتدا متناسب با ضریب افزایش سایر سطوح مزدی اصلاح میشود و سپس پایه سنوات مصوب سال جدید به آن افزوده خواهد شد.

فرمول کلی محاسبه به شکل زیر است:

پایه سنوات تجمیعی = پایه سنوات مصوب سال جاری + (آخرین پایه سنوات × ضریب افزایش حقوق سایر سطوح مزدی)

این روش باعث میشود کارکنانی که سابقه بیشتری دارند، مبلغ پایه سنوات بالاتری نیز دریافت کنند.

نمونه محاسبه پایه سنوات

برای درک بهتر نحوه محاسبه، چند مثال ساده را بررسی میکنیم.

کارگر با یک سال سابقه

اگر کارگری اولین سال همکاری خود را به پایان رسانده باشد، از ابتدای سال دوم اشتغال، مبلغ پایه سنوات مصوب همان سال به مزد روزانه وی اضافه خواهد شد.

کارگر با دو سال سابقه

برای کارکنانی که وارد سومین سال همکاری خود میشوند، ابتدا پایه سنوات سال قبل بر اساس ضریب افزایش حقوق سال جدید تعدیل شده و سپس مبلغ پایه سنوات سال جاری به آن اضافه میشود. حاصل این محاسبه، پایه سنوات تجمیعی سال دوم خواهد بود.

کارکنان با سابقه بیشتر

همین فرآیند برای تمامی سالهای بعد نیز ادامه پیدا میکند. به همین دلیل هرچه سابقه کار بیشتر باشد، مبلغ پایه سنوات نیز افزایش یافته و محاسبه آن بدون استفاده از جدول پایه سنوات یا نرمافزار حقوق و دستمزد دشوارتر خواهد شد.

استفاده از جدول پایه سنوات

اگرچه امکان محاسبه پایه سنوات از طریق فرمول وجود دارد، اما در عمل اغلب شرکتها برای جلوگیری از خطا از جدول پایه سنوات تجمیعی استفاده میکنند.

در این جدول، مبلغ پایه سنوات بر اساس تعداد سال سابقه مشخص شده و واحد حقوق و دستمزد میتواند بدون انجام محاسبات پیچیده، مبلغ صحیح را برای هر کارمند استخراج و در فیش حقوقی و لیست بیمه ثبت کند.

کارشناسان صدر حساب رابین نیز همواره استفاده از جدول پایه سنوات تجمیعی را به عنوان سریعترین و دقیقترین روش محاسبه پیشنهاد میکنند؛ زیرا احتمال بروز اشتباه در محاسبات دستی را به حداقل میرساند.

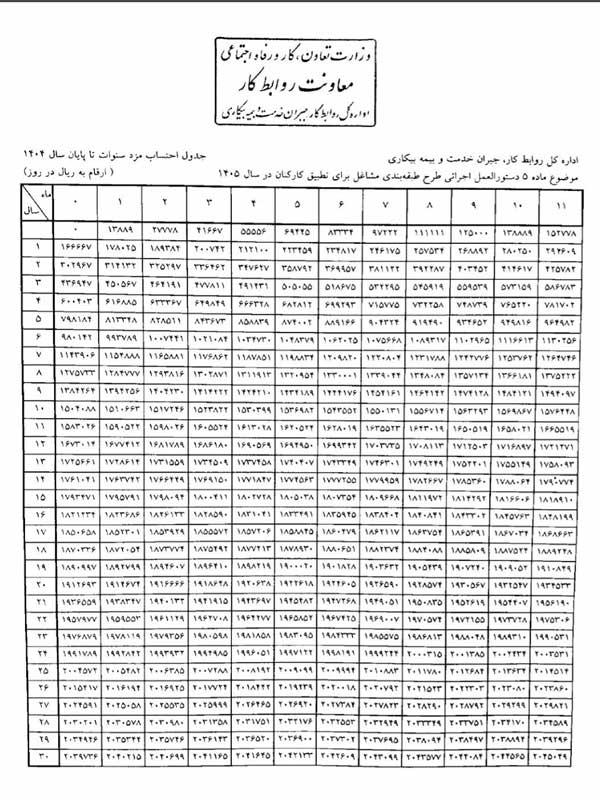

جدول پایه سنوات تجمیعی ۱۴۰۵

فرض کنید شخصی سال 01/0/1403 مشغول به کار شده است که طبق جدول پایه سنوات سال 1404 از ابتدای سال بعد مبلغ روزانه 000,94 ريال به عنوان پایه سنوات قابل پرداخت میباشد و طبق جدول فوق مبلغ روزانه 967,302 ريال جهت پایه سنوات 1405 قابل پرداخت میباشد

پایه سنوات تجمیعی = پایه سنوات مصوب سال جاری + (آخرین پایه سنوات × ضریب افزایش حقوق سایر سطوح مزدی)

مثال : فرض کنید شخصی سال 1404 سال دوم دریافت پایه سنوات شان بود یعنی مبلغ 400,186ريال که طبق فرمول فوق:

400,186 * 1.45 + 667,166 = 947,436 ريال پایه سنوات ایشان خواهد بود که در جدول پایه سنوات سال 1405 برابر است با پایه سنوات دریافتی سال سوم.

پایه سنوات در کارگاههای دارای طرح طبقهبندی مشاغل

در کارگاههایی که طرح طبقهبندی مشاغل اجرا شده است، نحوه تعیین پایه سنوات با کارگاههای عادی تفاوت دارد. در این نوع کارگاهها مبلغ پایه سنوات علاوه بر سابقه کار، به گروه شغلی و مزد تعیینشده برای هر گروه نیز وابسته است.

به همین دلیل لازم است واحد حقوق و دستمزد هنگام محاسبه مزایای کارکنان، علاوه بر سابقه خدمت، گروه شغلی هر فرد را نیز در نظر بگیرد تا مبلغ پایه سنوات مطابق مقررات محاسبه شود.

جدول تصاعدی مزد چیست؟

| سال استخدام | مزد روزانه با احتساب پایه سنوات (ریال) |

|---|---|

| ۱۴۰۵ | ۵,۵۴۱,۸۵۰ |

| ۱۴۰۴ | ۵,۷۰۸,۵۱۷ |

| ۱۴۰۳ | ۵,۸۴۴,۸۱۷ |

| ۱۴۰۲ | ۵,۹۷۸,۷۹۷ |

| ۱۴۰۱ | ۶,۱۴۲,۲۵۳ |

| ۱۴۰۰ | ۶,۳۴۰,۰۳۴ |

| ۱۳۹۹ | ۶,۵۲۱,۹۹۲ |

| ۱۳۹۸ | ۶,۶۸۵,۷۵۶ |

| ۱۳۹۷ | ۶,۸۱۷,۵۸۳ |

| ۱۳۹۶ | ۶,۹۲۶,۱۱۴ |

| ۱۳۹۵ | ۷,۰۴۵,۹۳۸ |

| ۱۳۹۴ | ۷,۱۲۴,۸۷۵ |

| ۱۳۹۳ | ۷,۲۱۴,۸۶۴ |

| ۱۳۹۲ | ۷,۲۶۷,۵۱۰ |

| ۱۳۹۱ | ۷,۳۰۲,۸۹۱ |

| ۱۳۹۰ | ۷,۳۳۵,۳۲۲ |

| ۱۳۸۹ | ۷,۳۶۳,۰۸۴ |

| ۱۳۸۸ | ۷,۳۹۲,۵۰۸ |

| ۱۳۸۷ | ۷,۴۱۲,۱۸۶ |

| ۱۳۸۶ | ۷,۴۳۲,۸۴۷ |

| ۱۳۸۵ | ۷,۴۵۴,۵۴۳ |

| ۱۳۸۴ | ۷,۴۷۸,۴۰۸ |

| ۱۳۸۳ | ۷,۴۹۹,۸۲۶ |

| ۱۳۸۲ | ۷,۵۱۸,۷۲۹ |

| ۱۳۸۱ | ۷,۵۳۳,۶۳۹ |

| ۱۳۸۰ | ۷,۵۴۶,۴۲۲ |

| ۱۳۷۹ | ۷,۵۵۷,۲۶۷ |

| ۱۳۷۸ | ۷,۵۶۶,۴۴۱ |

| ۱۳۷۷ | ۷,۵۷۲,۰۵۱ |

| ۱۳۷۶ | ۷,۵۷۶,۷۹۶ |

| ۱۳۷۵ | ۷,۵۸۱,۵۸۶ |

در واقع این جدول نشان میدهد که هرچه سابقه اشتغال یک کارگر بیشتر باشد، حداقل مزد قانونی وی نیز افزایش خواهد یافت. به همین دلیل در زمان تنظیم قراردادهای کار، تهیه فیش حقوقی و ارسال لیست بیمه باید از ارقام صحیح این جدول استفاده شود تا حقوق کارکنان مطابق مقررات پرداخت گردد.

محاسبه پایه سنوات برای کارکنان سایر سطوح مزدی

تمام کارکنان مشمول قانون کار، پس از ایجاد سابقه لازم، مشمول دریافت پایه سنوات هستند. اما نحوه محاسبه این مبلغ برای کارکنانی که در گروه سایر سطوح مزدی قرار دارند، با حداقلبگیران تفاوتهایی دارد.

در این گروه، مبلغ پایه سنوات صرفاً برابر با رقم اعلامی همان سال نیست؛ بلکه پایه سنوات دریافتی سال قبل نیز متناسب با ضریب افزایش حقوق سایر سطوح مزدی اصلاح شده و سپس مبلغ پایه سنوات مصوب سال جدید به آن اضافه میشود. به همین دلیل کارکنانی که سابقه بیشتری دارند، پایه سنوات بالاتری نیز دریافت خواهند کرد.

به منظور جلوگیری از خطا در محاسبات، واحدهای مالی و منابع انسانی بهتر است از جدول پایه سنوات تجمیعی یا نرمافزارهای تخصصی حقوق و دستمزد استفاده کنند.

درج پایه سنوات در لیست بیمه

یکی از مهمترین تغییرات سالهای اخیر در فرآیند ارسال لیست بیمه، الزام به ثبت جداگانه مبلغ پایه سنوات است.

در گذشته بسیاری از کارفرمایان مبلغ پایه سنوات را همراه با دستمزد روزانه در لیست بیمه ثبت میکردند، اما در حال حاضر لازم است این مبلغ در ردیف اختصاصی مربوط به پایه سنوات درج شود تا اطلاعات حقوق و مزایا بهصورت شفاف در سوابق بیمهای کارکنان ثبت گردد.

از آنجا که پایه سنوات بخشی از مزد ثابت محسوب میشود، مشمول کسر حق بیمه بوده و باید در محاسبات بیمه و حقوق بهصورت دقیق لحاظ شود.

کارشناسان صدر حساب رابین توصیه میکنند پیش از ارسال لیست بیمه، مبلغ پایه سنوات هر یک از کارکنان براساس سابقه خدمت کنترل شود تا از ایجاد مغایرت با سازمان تأمین اجتماعی جلوگیری شود.

چرا ثبت صحیح پایه سنوات اهمیت دارد؟

عدم ثبت صحیح پایه سنوات میتواند پیامدهای متعددی برای کارفرما ایجاد کند؛ از جمله:

- مغایرت در لیست بیمه ارسالی

- مطالبه حق بیمه و جرایم توسط سازمان تأمین اجتماعی

- ایجاد اختلافات حقوقی بین کارگر و کارفرما

- محاسبه نادرست مزایای پایان خدمت و عیدی

- بروز اشکال در محاسبه اضافهکاری و سایر مزایای وابسته به مزد ثابت

به همین دلیل ثبت صحیح این آیتم در سیستم حقوق و دستمزد از اهمیت بالایی برخوردار است.

تأثیر پایه سنوات در محاسبه مزایای قانونی

از آنجا که پایه سنوات جزء مزد ثابت کارکنان محسوب میشود، در بسیاری از محاسبات قانونی نقش مستقیم دارد.

از جمله مهمترین مواردی که تحت تأثیر پایه سنوات قرار میگیرند عبارتاند از:

- اضافهکاری

- شبکاری

- نوبتکاری

- فوقالعادههای مرتبط با مزد ثابت

- عیدی و پاداش

- سنوات پایان خدمت

- حق بیمه

به بیان ساده، هرچه پایه سنوات بهدرستی محاسبه شود، سایر مزایای قانونی نیز مطابق قانون پرداخت خواهد شد.

پیامدهای عدم پرداخت پایه سنوات

گاهی برخی کارفرمایان به دلیل آشنا نبودن با مقررات، پایه سنوات را پرداخت نمیکنند یا مبلغ آن را کمتر از میزان قانونی در نظر میگیرند.

در چنین شرایطی علاوه بر ایجاد مطالبات معوق برای کارکنان، ممکن است سازمان تأمین اجتماعی نیز به دلیل پرداخت کمتر حق بیمه تامین اجتماعی، کارفرما را مشمول جرایم قانونی کند.

همچنین در صورت طرح شکایت از سوی کارکنان، مراجع حل اختلاف اداره کار میتوانند کارفرما را ملزم به پرداخت پایه سنوات، مابهالتفاوت مزایا و حق بیمه مربوط به سالهای گذشته کنند.

توصیه صدر حساب رابین

اجرای صحیح مقررات حقوق و دستمزد، علاوه بر جلوگیری از جرایم قانونی، موجب شفافیت در روابط کاری و افزایش رضایت کارکنان خواهد شد.

کارشناسان صدر حساب رابین پیشنهاد میکنند کارفرمایان در ابتدای هر سال، همزمان با اعمال افزایش حقوق، مبلغ پایه سنوات تمامی کارکنان را نیز بازبینی و در فیش حقوقی و لیست بیمه اعمال کنند تا تمامی محاسبات مطابق آخرین مقررات انجام شود.

تأثیر تغییر کارگاه بر پایه سنوات

یکی از پرسشهای رایج در حوزه حقوق و دستمزد این است که آیا با تغییر محل کار یا تغییر کارفرما، سابقه پایه سنوات کارکنان از بین میرود یا خیر؟

پاسخ این سؤال به نوع تغییر ایجادشده بستگی دارد. در مقررات قانون کار، ملاک پرداخت پایه سنوات، استمرار سابقه اشتغال در یک کارگاه است. بنابراین در هر شرایط باید بررسی شود که آیا رابطه کاری در همان کارگاه ادامه یافته یا خیر.

تغییر پیمانکار بدون تغییر محل کار

در بسیاری از پروژههای عمرانی، صنعتی و خدماتی، ممکن است پیمانکار تغییر کند اما کارکنان همچنان در همان محل و برای همان کارفرمای اصلی مشغول فعالیت باشند.

در چنین شرایطی، سابقه کاری کارکنان حفظ میشود و پیمانکار جدید موظف است پایه سنوات را بر اساس سابقه واقعی اشتغال آنان محاسبه و پرداخت کند. تغییر نام شرکت یا کد کارگاهی، بهتنهایی موجب حذف سابقه پایه سنوات نخواهد شد.

تغییر محل فعالیت با حفظ رابطه استخدامی

اگر کارمند همچنان در استخدام یک شرکت باشد اما محل انجام کار او تغییر کند، سابقه اشتغال وی همچنان ادامه دارد و پایه سنوات باید بر اساس تاریخ اولیه استخدام محاسبه شود.

به عبارت دیگر، جابهجایی بین شعب یا پروژههای مختلف یک شرکت، موجب شروع مجدد سابقه پایه سنوات نمیشود.

تغییر همزمان کارگاه و کارفرما

چنانچه همکاری کارگر با یک شرکت خاتمه یافته و در شرکت دیگری با محل فعالیت متفاوت استخدام شود، سابقه پایه سنوات مربوط به کارگاه قبلی قابل انتقال نیست.

در این حالت، سابقه پایه سنوات از زمان شروع همکاری با کارفرمای جدید محاسبه شده و پس از گذشت یک سال، پرداخت آن آغاز میشود.

عدم پرداخت پایه سنوات و حقوق قانونی کارکنان

پایه سنوات از جمله مزایای الزامی پیشبینیشده در قانون کار است و تمامی کارفرمایان موظف به پرداخت آن برای کارکنان واجد شرایط هستند.

در صورتی که این مبلغ در حقوق کارکنان لحاظ نشود یا کمتر از میزان قانونی پرداخت گردد، کارکنان میتوانند از طریق مراجع رسیدگی اداره تعاون، کار و رفاه اجتماعی نسبت به مطالبه حقوق خود اقدام کنند.

در این گونه پروندهها معمولاً موارد زیر مورد بررسی قرار میگیرد:

- میزان سابقه اشتغال کارگر

- مبالغ پایه سنوات پرداختشده در سالهای گذشته

- فیشهای حقوقی

- قراردادهای کار

- لیستهای بیمه ارسالی

- سوابق پرداخت حق بیمه

در صورت احراز تخلف، کارفرما موظف به پرداخت مطالبات معوق، اصلاح حقوق و در صورت لزوم پرداخت مابهالتفاوت حق بیمه خواهد بود.

توصیههایی برای کارفرمایان

بهمنظور جلوگیری از اختلافات حقوقی و مالی، رعایت نکات زیر ضروری است:

مبلغ پایه سنوات هر سال مطابق آخرین مصوبات بهروزرسانی شود. پایه سنوات کارکنان بر اساس سابقه واقعی اشتغال محاسبه گردد. مبلغ پایه سنوات بهصورت جداگانه در فیش حقوقی نمایش داده شود. اطلاعات مربوط به پایه سنوات در لیست بیمه نیز بهدرستی ثبت گردد. سوابق استخدام و تغییرات پرسنلی بهصورت دقیق نگهداری شود.

اجرای این موارد علاوه بر رعایت الزامات قانونی، موجب شفافیت مالی و کاهش ریسکهای مرتبط با بازرسیهای اداره کار و سازمان تأمین اجتماعی خواهد شد.

سوالات متداول: پایه سنوات 1405

چگونه پایه سنوات کارکنان را بهدرستی محاسبه کنیم؟

محاسبه پایه سنوات باید بر اساس سال استخدام، سابقه کار، مصوبات شورای عالی کار و ضریب افزایش حقوق هر سال انجام شود. برای جلوگیری از خطا در محاسبات و ارسال صحیح لیست بیمه، میتوانید از خدمات تخصصی صدر حساب رابین در حوزه حقوق و دستمزد و مشاوره قانون کار بهرهمند شوید.

آیا با تغییر کارفرما، پایه سنوات از بین میرود؟

اگر رابطه کاری در همان کارگاه ادامه داشته باشد و تنها کارفرما یا پیمانکار تغییر کند، معمولاً سابقه پایه سنوات حفظ میشود. اما در صورت شروع همکاری در کارگاه جدید، سابقه پایه سنوات از تاریخ استخدام جدید محاسبه خواهد شد.

آیا کارکنان دارای قرارداد موقت نیز مشمول پایه سنوات هستند؟

بله. نوع قرارداد تأثیری در تعلق پایه سنوات ندارد. تمامی کارکنان دارای قرارداد دائم یا موقت، در صورت داشتن حداقل یک سال سابقه کار در همان کارگاه، مشمول دریافت پایه سنوات خواهند بود.

آیا پایه سنوات مشمول کسر حق بیمه است؟

بله. پایه سنوات جزئی از مزد ثابت کارکنان محسوب میشود و مشمول پرداخت حق بیمه، مالیات (در صورت شمول) و سایر محاسبات قانونی حقوق و دستمزد است.

اگر کارفرما پایه سنوات را پرداخت نکند، چه باید کرد؟

در صورتی که کارفرما از پرداخت پایه سنوات خودداری کند، کارکنان میتوانند با ارائه مدارک مربوط به سابقه اشتغال، از طریق اداره تعاون، کار و رفاه اجتماعی نسبت به مطالبه حقوق قانونی خود اقدام کنند.

آیا کارکنان دارای قرارداد موقت نیز مشمول پایه سنوات هستند؟

بله. نوع قرارداد تأثیری در تعلق پایه سنوات ندارد. تمامی کارکنان دارای قرارداد دائم یا موقت، در صورت داشتن حداقل یک سال سابقه کار در همان کارگاه، مشمول دریافت پایه سنوات خواهند بود.

جمعبندی

پایه سنوات 1405 یکی از اجزای مهم مزد ثابت کارکنان است که تأثیر مستقیمی بر حقوق، حقوق اضافهکاری، عیدی، سنوات پایان خدمت و حق بیمه دارد. به همین دلیل، محاسبه صحیح آن برای تمامی واحدهای مالی، منابع انسانی و کارفرمایان اهمیت ویژهای دارد.

با توجه به تغییر سالانه مقررات و ابلاغ بخشنامههای جدید، توصیه میشود محاسبات مربوط به پایه سنوات همواره بر اساس آخرین مصوبات انجام شود تا از بروز مغایرت در پرداخت حقوق یا ارسال لیست بیمه جلوگیری شود.

شرکت خدمات حسابداری صدر حساب رابین با بهرهگیری از کارشناسان متخصص در حوزه حقوق و دستمزد، خدمات مشاوره، محاسبه حقوق، تنظیم لیست بیمه، تهیه فیش حقوقی و اجرای کامل مقررات قانون کار را به شرکتها، مؤسسات و کسبوکارها ارائه میدهد. استفاده از خدمات تخصصی این مجموعه، به کارفرمایان کمک میکند تا فرآیندهای حقوق و دستمزد1405 را با دقت، سرعت و مطابق با قوانین جاری کشور مدیریت کنند.

آدرس: اصفهان، خیابان خادمی، طبقه بالای جان اسنک

نیاز به مشاوره تخصصی حسابداری و مالیاتی دارید؟

با کارشناسان مجرب صدر حساب رابین تماس بگیرید و از خدمات حرفهای ما بهرهمند شوید.