مدیریت ارسال لیست بیمه، فراتر از یک الزام قانونی ساده است. رعایت زمان ارسال لیست بیمه، مستقیماً بر جریان نقدینگی، اعتبار شرکت و تطابق با حسابرسی تامین اجتماعی تأثیر میگذارد. همکاری با یک شرکت حسابداری حرفهای مانند صدرحساب میتواند پیچیدگیهای قانونی و مالی این فرآیند را به شکل دقیق و بدون خطا مدیریت کند.

پیچیدگیهای زمان ارسال لیست بیمه

ارسال لیست بیمه، به ظاهر یک فرآیند ساده ماهانه است، اما در واقع شامل بررسی چندین متغیر پیچیده است:

- تطبیق حقوق با قوانین بیمهای: هرگونه اختلاف میان حقوق پرداختی و میزان مبالغ بیمه در لیست ارسالی، باعث ایراد در حسابرسی تامین اجتماعی و امکان جریمه میشود.

- ثبت دقیق اطلاعات تکمیلی کارکنان: مانند مزایای غیرنقدی، اضافهکاریهای غیرمستمر و کسورات قانونی.

- هماهنگی با تغییرات حقوقی و بیمهای: تغییر قوانین و بخشنامههای سازمان تامین اجتماعی نیازمند پایش مستمر است، کاری که تنها یک شرکت حسابداری تخصصی میتواند به شکل دقیق انجام دهد.

چالشهای ارسال لیست بیمه

فرایند ارسال لیست بیمه با موانع متعددی روبهرو است:

- اطلاعات نادرست کارکنان: اشتباه در شماره بیمه، تغییرات در وضعیت استخدامی یا درج ناصحیح تاریخهای شروع و پایان کار، میتواند گزارشهای ماهانه را دچار اختلال کند.

- تغییرات قانونی ناگهانی: بخشنامهها و اصلاحیههای سازمان تامین اجتماعی نیازمند تطبیق سریع هستند و تأخیر در این تطبیق باعث جریمه میشود.

- مدیریت کسورات و مزایا: بعضی مزایا مانند حق ماموریت، اضافهکاریهای مقطعی یا پاداشها نیاز به تفکیک ویژه دارند تا حسابرسی تامین اجتماعی بدون مشکل انجام شود.

یک شرکت حسابداری حرفهای، تمامی این چالشها را به صورت استاندارد و با دقت بالا مدیریت میکند.

استراتژیهای حرفهای برای بهینهسازی فرآیند

1. تحلیل دادههای بیمهای پیش از ارسال

قبل از ارسال لیست، بررسی تطابق حقوق، مزایا و کسورات با قوانین بیمهای و سوابق قبلی الزامی است. این تحلیل نه تنها از خطا جلوگیری میکند، بلکه در حسابرسی تامین اجتماعی شفافیت ایجاد میکند.

2 ثبت و نگهداری مدارک مرتبط

تمامی مدارک مرتبط با تغییرات پرسنلی، اصلاحات بیمه و پرداختها باید با استانداردهای حسابداری نگهداری شوند. این کار باعث میشود هرگونه بررسی یا اصلاح، بدون اتلاف زمان انجام شود.

3. مدیریت ریسک قانونی و مالی

یک شرکت حسابداری حرفهای، با بررسی ماهانه سوابق بیمه، پیشبینی جریمههای احتمالی و ارائه راهکارهای کاهش ریسک، از بروز مشکلات مالی و قانونی جلوگیری میکند.

۴. هماهنگی دقیق با سازمان تامین اجتماعی

تغییرات کوچک در قوانین بیمهای یا الزامات حسابرسی تامین اجتماعی، اگر به موقع شناسایی نشوند، میتوانند تبعات سنگینی داشته باشند. حسابداران حرفهای با پایش مستمر بخشنامهها، تضمین میکنند که هیچ خطای قانونی رخ ندهد.

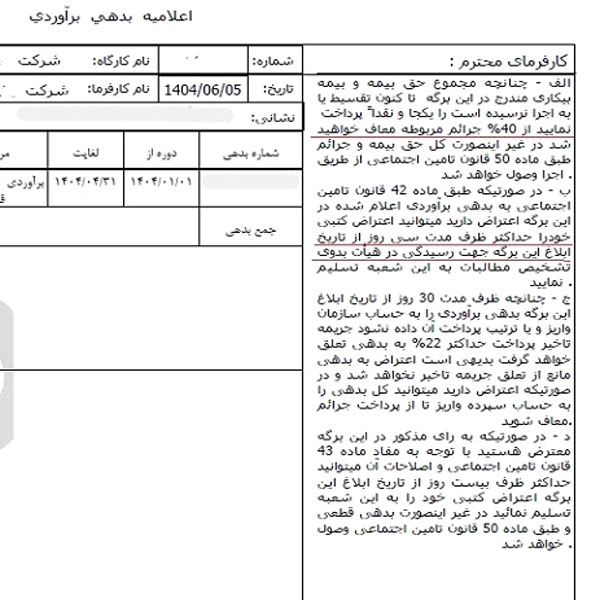

مهلت قانونی ارسال لیست بیمه کارکنان

مطابق مقررات سازمان تأمین اجتماعی، کارفرما موظف است لیست بیمه کارکنان خود را در دو مرحله تهیه و ارسال نماید:

- پس از ثبت شرکت: کارفرما باید حداکثر ظرف ۱۵ روز پس از ثبت شرکت، لیست بیمه کارکنان را به سازمان تأمین اجتماعی ارائه کند. این اقدام نخستین گام در اجرای تعهدات بیمهای شرکت محسوب میشود.

- بهصورت ماهیانه همراه با لیست حقوق و دستمزد: کارفرما موظف است لیست بیمه و بیمه بیکاری کارکنان را تا پایان آخرین روز ماه بعد ارسال کرده و حق بیمه را در همین مهلت پرداخت کند.به عنوان مثال لیست بیمه آبان ماه 1404 باید تا پابان آذر ماه 1404 ارسال و پرداخت گردد.

طبق مقررات سازمان تأمین اجتماعی، اگر آخرین روز ماه با تعطیلات رسمی مصادف شود، مهلت قانونی ارسال لیست بیمه کارکنان به اولین روز کاری پس از تعطیلات منتقل خواهد شد.

به عبارت دیگر، در صورتی که آخرین روز ماه تعطیل باشد (برای مثال 30 آبان )، کارفرما میتواند لیست بیمه کارکنان را در اولین روز کاری بعد از تعطیلات به سازمان ارسال نماید و این اقدام همچنان در مهلت قانونی محسوب میشود.

پیامدهای عدم رعایت زمان ارسال لیست بیمه

تأخیر یا اشتباه در ارسال لیست بیمه، اثرات مستقیم و غیرمستقیم دارد:

- افزایش هزینههای ناشی از جریمه و دیرکرد.

- ایجاد مشکلات حقوقی و اداری در حسابرسی تامین اجتماعی.

اختلال در محاسبه مزایای بازنشستگی و بیمهای کارکنان، که میتواند اعتبار شرکت را در سازمانها و نزد پرسنل کاهش دهد.

بر اساس قانون، جریمه بیمه تامین اجتماعی به دو دسته تقسیم میشود:

جریمه عدم ارسال یا تاخیر در ارسال لیست بیمه :

- اگر کارفرما لیست بیمه را در مهلت قانونی ارسال نکند، مشمول جریمهای معادل ۱۰ درصد از جمع کل حق بیمه و بیمه بیکاری خواهد شد. این جریمه تنها یک بار به نسبت جمع کل حق بیمه پرداخت نشده محاسبه میشود.

- جریمه عدم پرداخت حق بیمه یا تاخیر در پرداخت آن : اگر کارفرما لیست بیمه را ارسال کرده ولی حق بیمه را به موقع پرداخت نکند، طبق ماده ۱۱ قانون نوسازی صنایع، جریمه تأخیر در پرداخت حق بیمه به میزان ۲ درصد از حق بیمه ماهیانه به ازای هر ماه تاخیر محاسبه میشود.

توضیح مهم : چنانچه کارفرما لیست بیمه را در موعد مقرر به سازمان ارسال کرده باشد، اما پس از حسابرسی کارگاه یا بازرسی دفاتر قانونی توسط سازمان تأمین اجتماعی، مغایرتی میان لیست ارسالی و مقادیر اعلامشده توسط حسابرس مشاهده شود؛ مابهالتفاوت ناشی از این مغایرت، مشمول جریمه عدم ارسال لیست بیمه نخواهد بود.

الزامات بیمهای پیمانکاران در دوره اجرای قرارداد

پیمانکاران موظفاند در طول مدت اجرای پیمان، لیست بیمه کارکنان شاغل در پروژه را بهصورت ماهیانه تهیه و به سازمان تأمین اجتماعی ارسال نمایند. در صورتی که لیست کارکنان خارج از مهلت قانونی ارسال شود، پیمانکار مشمول پرداخت جریمه دیرکرد به میزان ۱۰ درصد حق بیمه متعلقه کارکنان خواهد بود.

نکات مهم:

- عدم ارسال لیست در طول دوره پیمان: برخی پیمانکاران با وجود فعالیت، از ارسال لیست و پرداخت حق بیمه کارکنان خودداری میکنند. این دسته از پیمانکاران در پایان دوره، مشمول جریمهای معادل ۱۰ درصد حق بیمه کل مبلغ ناخالص کارکرد (حق بیمه + بیمه بیکاری) خواهند شد.

- جریمه تأخیر در پرداخت بدهیها: مانده بدهیهای قطعی اعلامشده به کارفرمایان و پیمانکاران، از تاریخ قطعیت مشمول ۲ درصد جریمه تأخیر ماهیانه خواهد بود

همه این موارد نشان میدهد که داشتن یک شرکت حسابداری ماهر و متخصص، مانند صدر حساب، از ضروریات مدیریت

حرفهای بیمه است.

بخشودگی جرایم تأمین اجتماعی

مطابق مقررات سازمان تأمین اجتماعی، اگر کارفرما پیش از صدور اجرائیه نسبت به پرداخت کامل اصل حق بیمه و بیمه بیکاری اقدام کند، از بخشودگی ۳۰ درصدی جرایم بیمهای برخوردار خواهد شد.

اما در صورتی که اجرائیه صادر شود، این بخشودگی لغو شده و علاوه بر جرایم، کارفرما موظف است مبلغی معادل یک بیستم بدهی (نیمعشر اجرایی) را نیز پرداخت نماید.

این مقرره در واقع فرصتی قانونی برای کارفرمایان است تا با پرداخت بهموقع بدهیهای بیمهای، از تخفیف جرایم بهرهمند شوند و از تحمیل هزینههای اضافی جلوگیری کنند.

کاهش ریسک و آمادهسازی برای حسابرسی تامین اجتماعی

فرآیند ارسال لیست بیمه تنها آغاز کار است. برای کاهش ریسکهای مالی و قانونی و آمادهسازی برای حسابرسی تامین اجتماعی، رعایت نکات زیر ضروری است:

- تحلیل ریسکها: شناسایی کسورات ناقص، مزایای غیرنقدی و تغییرات پرسنلی که میتواند باعث مغایرت شود.

- استانداردسازی فرایندها: ثبت دقیق حقوق، اضافهکاری و مزایا برای اطمینان از صحت دادهها.

- پایش تغییرات قانونی: تطبیق سریع با بخشنامهها و قوانین جدید سازمان تامین اجتماعی.

- مستندسازی کامل: نگهداری مدارک و گزارشها برای تسهیل هرگونه حسابرسی و کاهش ریسک جریمه.

یک شرکت حسابداری حرفهای مانند صدرحساب این مراحل را دقیق و بدون خطا مدیریت میکند و ارسال لیست بیمه را امن و مطمئن میسازد.

تقسیط بدهی کارفرما طبق ماده ۴۶ قانون تأمین اجتماعی

بر اساس ماده ۴۶ قانون تأمین اجتماعی، سازمان تأمین اجتماعی این اختیار را دارد که بنا به درخواست کارفرما، بدهیهای او را حداکثر تا ۳۶ قسط ماهانه تقسیط نماید. در این حالت، کارفرما موظف است بابت مانده بدهی خود، سالانه معادل ۱۲ درصد بهره به سازمان پرداخت کند.

نکته مهم آن است که در صورت عدم پرداخت هر یک از اقساط در موعد مقرر، تمامی اقساط باقیمانده بهصورت یکجا و فوری (تبدیل به حال) مطالبه شده و مطابق ماده ۵۰ قانون تأمین اجتماعی وصول خواهد شد.

این ماده قانونی فرصتی برای کارفرمایان فراهم میکند تا در شرایط مالی دشوار، امکان پرداخت بدهیهای خود را بهصورت مرحلهای داشته باشند؛ اما در عین حال تأکید میکند که پایبندی به زمانبندی اقساط، شرط اصلی بهرهمندی از این امتیاز است.

ماده 50 قانون تامین اجتماعی :

مطالبات سازمان بابت حق بیمه و خسارات تأخیر و جریمههای نقدی که ناشی از اجرای این قانون یا قوانین سابق بیمههای اجتماعی و قانون بیمههای اجتماعی روستائیان باشد، همچنین هزینههای انجام شده طبق مواد 65 و 89 و خسارات مذکور در مواد 99 و 100 این قانون در حکم مطالبات مستند به اسناد لازمالاجرا بوده و طبق مقررات مربوط به اجرای مفاد اسناد رسمی به وسیله مأمورین اجرای سازمان قابل وصول میباشد. آییننامه اجرایی این ماده حداکثر ظرف شش ماه از تاریخ تصویب این قانون از طرف سازمان تهیه و پس از تصویب وزارت رفاه اجتماعی و وزارت دادگستری به موقع اجراء گذارده خواهد شد. تا تصویب آییننامه مزبور مقررات این ماده توسط مأمورین اجرای احکام محاکم دادگستری بر اساس آییننامه ماده 35 قانون بیمههای اجتماعی اجراء خواهد شد.

در شرایطی که کارگاه به دلیل بحران مالی دچار وقفه در فعالیت شود و کارفرما نتواند حق بیمه را در موعد مقرر پرداخت کند، قانون تأمین اجتماعی راهکاری پیشبینی کرده است. بر اساس تبصره ماده ۴۶، کارفرما میتواند در مهلت تعیینشده، درخواست تخفیف در میزان خسارت و جریمه دیرکرد را به سازمان ارائه دهد.

این درخواست توسط هیئتهای بدوی و تجدیدنظر تشخیص مطالبات بررسی شده و رأی مقتضی صادر خواهد شد. با این حال، میزان خسارت و جریمه دیرکرد در هر شرایطی نباید کمتر از ۱۲ درصد مبلغ حق بیمه عقبافتاده در هر سال باشد.

این تبصره فرصتی قانونی برای کارفرمایان فراهم میکند تا در شرایط بحرانی، فشار مالی ناشی از جرایم کاهش یابد؛ اما همچنان حداقل نرخ جریمه (۱۲ درصد سالانه) بهعنوان ضمانت اجرای قانون پابرجاست.

توصیه مهم برای کارفرمایان

به کارفرمایان محترم توصیه میشود در صورتی که امکان پرداخت کامل حق بیمه کارکنان در هر ماه وجود ندارد، حتماً لیست ماهانه بیمه را ارسال کرده و در همان ماه برای تقسیط بدهی اقدام نمایند.

با این روش، از ایجاد جرایم بیمهای و افزایش هزینههای ناشی از تأخیر جلوگیری خواهد شد و کارفرما میتواند بدهی خود را در چارچوب قانونی و با شرایط مناسب مدیریت کند.

جمعبندی

ارسال به موقع لیست بیمه، یک فرآیند چندبعدی است که شامل دقت در محاسبات، تطبیق با قوانین بیمهای و آمادهسازی برای حسابرسی تامین اجتماعی میشود. یک شرکت حسابداری حرفهای میتواند این فرآیند پیچیده را با دقت، سرعت و بدون خطا مدیریت کند و خطرات قانونی و مالی را به حداقل برساند. اگر به دنبال راهکاری جامع برای مدیریت بیمه کارکنان هستید، همکاری با صدر حساب تضمینکننده رعایت دقیق زمان ارسال لیست بیمه و انطباق کامل با استانداردهای حسابرسی و قانونی است.